대출을 고민하고 계신가요? 대출금리와 기간별로 이자가 얼마나 나올지 막막하시죠? 한국장학재단에서 제공하는 대출이자 계산기 이용하여 쉽고 정확하게 계산해보세요.

대출이자 계산기 바로가기

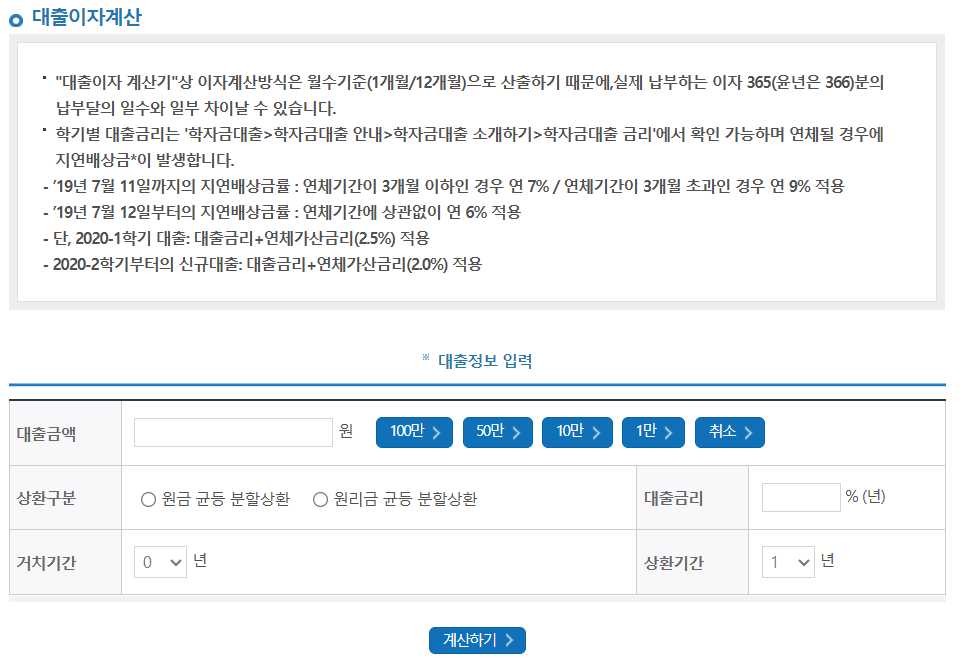

대출이자 계산하는 방법

- 대출종류 선택

- 일반 상환 학자금

- 취업 후 상환 학자금

- 농어촌 학자금

- 대출정보 입력

- 대출원금

- 대출기간

- 상환방법

- '계산하기' 클릭

- 월별 상환금액 확인

- 총 이자금액 확인

1,000만원 대출 시 상환방식별 비교

| 상환방식 | 월 상환금액 | 총 이자 |

|---|---|---|

| 원리금균등 | 약 17.5만원 | 100만원 |

| 원금균등 | 첫달 18.3만원 점차 감소 |

98만원 |

| 만기일시 | 이자만 8.3만원 | 150만원 |

* 5년 기준, 연 3.0% 금리 가정

💡 꿀팁: 원리금균등 방식은 매월 동일한 금액을 납부해 예산 관리가 쉽고, 총 이자부담도 적절한 편이에요!

상환방식 알아보기

원리금균등상환

매월 동일한 금액(원금+이자)을 상환하는 방식입니다. 초기에는 이자 비중이 높고, 후기에는 원금 비중이 높아져요.

장점: 월 상환금액 고정 단점: 초기 원금상환 속도 느림

원금균등상환

매월 동일한 원금과 남은 잔액에 대한 이자를 상환합니다. 시간이 갈수록 월 상환금액이 줄어들어요.

장점: 총 이자부담 적음 단점: 초기 상환부담 큼

만기일시상환

대출기간 동안 이자만 납부하고, 만기에 원금을 한번에 상환하는 방식입니다.

장점: 월 상환부담 적음 단점: 총 이자부담 많음

현명한 대출 관리 팁

- 중도상환 수수료 확인하기

- 학자금 대출은 중도상환 수수료 없음

- 여유자금 생기면 적극 상환 추천

- 거치기간 설정 신중하게

- 거치기간 동안 이자 누적

- 가능하면 짧게 설정 추천

- 상환계획 미리 세우기

- 월 수입의 30% 이내로 설정

- 비상금 고려해 계획 수립

자주 묻는 질문

Q: 중간에 상환방식을 변경할 수 있나요?

A: 대부분의 학자금 대출은 상환방식 변경이 가능합니다. 한국장학재단 홈페이지에서 신청할 수 있어요.

Q: 거치기간은 얼마나 설정할 수 있나요?

A: 일반상환 학자금대출의 경우 최대 10년까지 가능하지만, 이자부담을 고려해 신중히 결정하세요.

Q: 취업 후 상환 학자금은 어떻게 계산하나요?

A: 소득에 따라 상환금액이 결정되며, 계산기에서 예상 소득을 입력하면 대략적인 상환금액을 확인할 수 있습니다.

대출이자 계산기를 통해 미리 이자를 계산해보면 더 현명한 의사결정을 할 수 있습니다. 본인의 상황에 맞는 상환방식을 선택하고, 계획적인 상환으로 학자금 대출을 잘 관리하세요!